シニア世帯の4分の1が子どもと同居という現実

令和2年に行われた国勢調査によると、65歳以上のシニアがいる世帯のうち、25.1%が子どもと同居しています(うち9.4%は3世代世帯)。夫婦(親)とその子ども(ミモレ世代)から成る世帯は13.6%、ひとり親と子どもから成る世帯は11.5%で、一定数の方が親と同居していることがわかります。

同居の場合はどこまで生活費を負担する?

同居の場合、生活費をお互いどこまで負担するかという問題が生じるかもしれません。これに関しては、親と子、どちらの家に同居するかによって変わってきます。たとえば子どもが実家に同居する場合、住宅ローンが完済していて経済的にも余裕があるようであれば、親から「お金を入れなくていいから貯金しておきなさい」と言われることもあるでしょう。また、1人ぐらい増えたところで食費や水道光熱費にさほど影響はない、と考えている親世帯もあります。

ちなみにSUUMOジャーナルが実家暮らしの20〜30代400人を対象にアンケートを行ったところ、実家にお金を入れている人は約7割という結果が出ました。金額は、基本的には年齢が上がるごとに増え、30代後半では5万円弱、平均相場は3~4万という結果になっています。非正規雇用が増え、金銭的に余裕がない人も増えている昨今、実家住まいのうち3割の方がお金を入れないというのは自然な流れなのかもしれません。

というのも、親に資産がある場合は、親側が生活費を負担した方が相続税対策になる場合があるからです。

親子間で必要な費用のやり取りに贈与税はかからない

では、今回の相談者・美由紀さんが疑問に思ったように、親子間で生活費のやり取りをした場合、それは贈与にあたるのでしょうか。また、子どもが年金暮らしの親に仕送りする場合も同様にどうなるのでしょうか。

年間110万円を超える金額に対しては、基本的には贈与税を支払う義務がありますが、相続税法では「扶養義務者相互間において、生活費または教育費に充てるための贈与によって取得した財産のうち、通常必要と認められるものは贈与税の課税価格に算入しない」と定められています。つまり今回のような生活費のやり取りは、贈与税の対象にはなりません。親と就労前の子、子と退職後の親の間柄で、教育費や生活費に充てるための「通常範囲内」であれば、贈与税は課税されないと決められているのです。

ただし、子が親に生活費として入れたお金や仕送りを、投資や不動産購入、改装費などの借入に使ってしまった場合は、贈与と見なされ贈与税がかかります。もし貸すのであれば、たとえ親子間であっても金銭消費貸借契約書を作成し、定額の返済金額や返済期間を決めてきちんと返済する必要があります。

知っておきたい「贈与税が非課税になる制度」

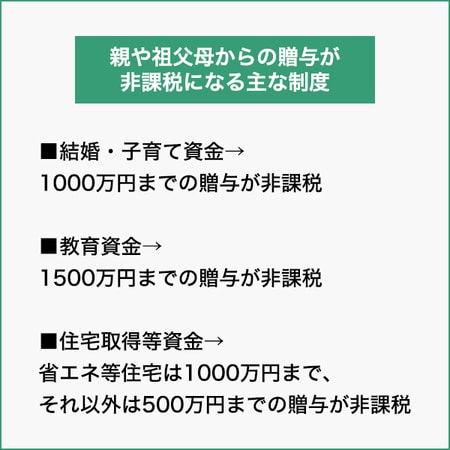

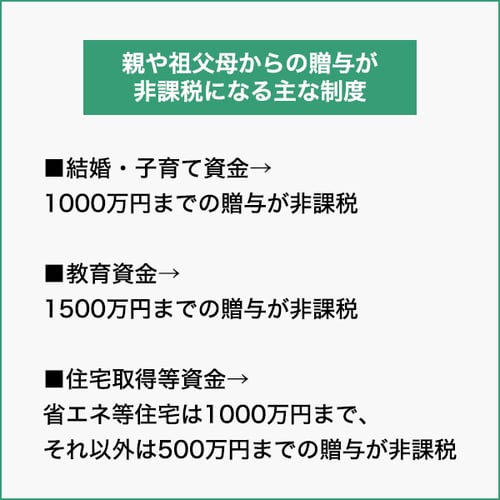

親や祖父母からの贈与については、特定の使用目的がある資金であれば、贈与税が非課税になる特例がいくつか設けられています。たとえば「直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税制度」を使えば、1000万円までの贈与を非課税にできます(2015年4月1日から2023年3月31日までの間に、20歳以上50歳未満の方が結婚と子育てに充てる資金のみ)。

同じように、「直系尊属から教育資金の一括贈与を受けた場合の非課税制度」を使うと、1500万円までが非課税となります(2013年4月1日から2023年3月31日までの間に、30歳未満の方が教育に充てる資金のみ)。

また、住宅の購入においては「直系尊属から住宅取得等資金の贈与を受けた場合の非課税制度」を使えば、省エネ等住宅の場合は1000万円まで、それ以外の住宅の場合は500万円までの住宅取得等資金の贈与が非課税となります。

親子の同居によって生じる生活費の問題。置かれた状況によって負担する金額はさまざまなので一概には言えませんが、ある程度のルールを決めた上で、「余裕がある方が出しておく」ぐらいのスタンスで、家族間で柔軟に対応したいものです。

親や祖父母からの贈与が非課税になる主な制度についてはこちら

▼右にスワイプしてください▼

写真/Shutterstock

構成/渋澤和世

取材・文/井手朋子

編集/佐野倫子

前回記事「高齢の父親がコロナ感染の疑い!?かかりつけ医選びの重要なポイントとは」>>

- 1

- 2

Comment