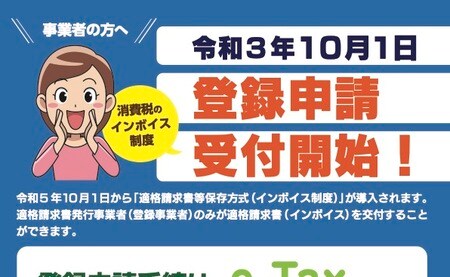

消費税10%への増税に伴って導入されるインボイス制度の期限が近づいています。適用は2023年10月ですから、まだ余裕があるように思えますが、今から準備をしておかないと、あっという間に時間は経ってしまいます。

インボイスというキーワードを耳にしたことがあるかもしれませんが、内容はよく分からないという人が大半ではないでしょうか。金融サービスを手がけるマネーフォワードが行った調査によると、2021年時点でインボイス制度への対応を行っている中小企業や個人事業主は11.2%と、全体のわずか1割です。中小企業の場合、税理士からのアドバイスや業界団体による情報提供などもありますから、徐々に対応が進むと思われますが、フリーランスの場合、自身がしっかり認識していないと、2023年の導入時に何もできないという状況に陥りかねません。

近年は副業が推奨されており、企業に勤めながらフリーランスとして仕事をする人も増えています。税金はとても大事な問題ですから、すでに独立している人はもちろんのこと、今、副業をしていないサラリーマンの人も、制度について、しっかり理解しておいた方がよいでしょう。

インボイス制度は非常に分かりづらいのですが、この制度を理解するためには、まずは消費税の仕組みについて知っておく必要があります。

消費税を負担しているのは私たち消費者ですが、実際に消費税を納税しているのは消費者ではなく事業者です。企業や個人事業主などの事業者は、製品価格に消費税を上乗せして販売し、消費税分を税務署に支払う形で納税を行っています。しかしながら、納税額の算出は簡単ではありません。

例えば、150円の商品を売った場合、事業者は、単純に10%の15円を納税しているわけではないからです。その理由は、ビジネスには常に仕入れが発生するからです。

事業者が150円で販売している商品を100円で仕入れた場合、事業者は仕入れ先に対して、商品代金100円と消費税10円の合計110円を支払う必要があります。

150円の商品を売った時には顧客から15円の消費税を受け取り、その商品を100円で仕入れた時には、10円の消費税を支払っているわけですから、この事業者は、受け取った消費税15円から支払った消費税10円を差し引いた5円を納税します。

- 1

- 2

Comment