今のような将来に不安を感じる“危機”のときこそ、お金についての知識があると不安を少しでも軽くすることができます。今回、『知識ゼロでも! 日本一わかりやすいお金の教科書』の刊行を記念して、ミモレで全6回、アラフォー女性が知っておくべき「令和のお金の新常識」をお届けします。

第5回は、「夫婦関係とお金」のお話。お金が貯まる夫婦と貯まらない夫婦の違いを解説します。

夫婦のあいだで、お金についての話をしていますか?

アラフォー世代なら、子どもがいる人も多そうなので、教育費についての相談はしているかもしれませんね。では、子どものいないカップルの皆さんはどうでしょう。この連載の第2回目でも触れたように、お互いの収入や使い道を知られたくないばかりに「内緒と不干渉」になっていませんか?

今回は、夫婦でお金を貯めるための働き方、コミュニケーションについて考えてみたいと思います。

結婚がリスクヘッジになる時代

若い女性に「結婚って、何かメリットあるんですか?」と聞かれたら、私はいつもこう答えています。

「お金の面で言えば、リスクヘッジにもなりますよ」

ひとり暮らしよりも夫婦で暮らすほうがひとり当たりの生活コストは安くなりますから、その分、貯金に回すこともできて貯蓄スピードはアップします。

病気や思わぬケガなどで働けなくなったときにも配偶者がいたほうが安心です。会社員はフリーランスよりも経済的リスクが小さいとされますが、それと同じくらい、配偶者がいることでシングルよりも経済的リスクは小さくなります。

また、お金に関することに限らず、育児や仕事などについて相談できる唯一無二のパートナーにもなり得ます。お金のために結婚したほうがいいということではありませんが、結婚にはこのような”お金的なメリット”があると言えます。

同じ収入なら共働きのほうがお得!

意外と知られていませんが、夫だけが働いて妻が専業主婦というカップルと、夫婦共働きのカップルとでは、共働きのほうが「手取り収入」が多いのです。

同じ年収800万円だったとして、夫だけが働いた場合の手取りは606万円なのに対し、妻300万円+夫500万円の共働きなら632万円。

同じ年収なのにどうしてこんなことが起きるのでしょうか?

それは、所得税の違いがあるからです。所得税は年収が高いほど税率も上がるので、500万円と300万円それぞれにかかる税率よりも、1人で800万円の収入がある人にかかる税率のほうが高く、引かれる税金が多くなるというわけです。

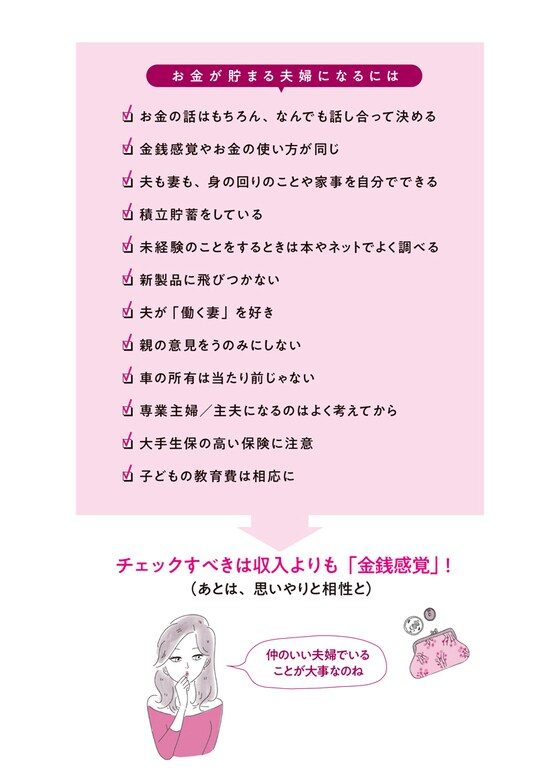

仲のいい夫婦ほどお金が貯まる!?

コンサルティングをしていて驚くのは、夫婦なのに相手の貯蓄額やお金の使い道について聞くのはプライバシーの侵害になるのではないかと考えている人が意外といること。夫婦なのだから、お金についてオープンにして共有することは当たり前。プライバシーなどといっていたら、2人でお金を貯めることなんてできません。

理想をいえば、何にいくら使っているのかという「家計の見える化」をしたいところですが、それが無理ならせめて、(1)お互いの現在の貯蓄額、(2)1年間に2人で貯める金額の目標、(3)毎月どんな方法でいくらずつ積み立てるか、といった点だけでもしっかり話し合いましょう。毎月それぞれが貯蓄さえできていれば、必ずしもお財布を一緒にしなくても構いません。

そのほかにも、下のリストに挙げたようなお金の習慣・注意点を共有できればベストです!

何でもオープンに話し合える仲のいい夫婦ほど、きちんとお金を貯められています。これは、マネープランの相談にくるカップルを1000組以上見てきた私が実感していることです。

貯まる生活の第一歩は夫婦のコミュニケーションから。お金のこと、ぜひ話し合ってみてください。

次回は、結婚していない女性も含めて、「ずっとおひとりさまだったら? 女性の老後と年金モンダイ」についてのアドバイスをお伝えします。

<新刊紹介>

『知識ゼロでも! 日本一わかりやすいお金の教科書』

定価1200円/講談社刊 著者 深田晶恵

ISBN 978-4-06-519311-2

「老後のお金が不安です」

「給料が安いのでお金が貯められません」

「みんなどれくらい貯めているんですか」

「もしずっとひとりなら」……

令和の時代をお金に困らず生きるためには何から始めればいいのか、元先輩OLでもあるファイナンシャルプランナー深田晶恵さんが、イラストとマンガたっぷりに日本一わかりやすく教えます!

構成/黒澤彩

<5月19日(火)インスタライブ開催決定!>

連載中の深田晶恵さんによる「令和のお金の新常識」について、緊急インスタライブを開催します!

5月19日(火)20時〜、ミモレのInstagramアカウント@mimolletにて、ファイナンシャルプランナー深田晶恵さんとミモレ編集・バタやんのゲスト配信にてライブトークいたします。

コロナの影響で、収入もボーナスもダウンの危機……今、対策しておくべきことは? 家庭財政を悪化させないポイントは? などなどホットなトピックを伺います!

ぜひ、ミモレアカウントをフォローして、みなさんもご質問やコメントをお寄せください。

第1回「年収の「手取り」は減り続けているという真実。【令和のお金の新常識】」はこちら>>

第2回「子育て世帯に「繰上げ返済」をおすすめしない理由 【令和のお金の新常識】」はこちら>>

第3回「【年金】専業主婦の老後は“年収78万円”。今からできるマネー対策とは?」はこちら>>

第4回「【間違いだらけの保険選び】女性が入るべき保険、入らなくていい保険とは?」はこちら>>

Comment