新型コロナウイルスの影響で、今後の日本経済は失速する気配が濃厚。会社員の方ならボーナスが減る人もいるでしょうし、そうでない方の中にはまさに今、困難を抱えている人も少なくないと思います。

今のような将来に不安を感じる“危機”のときこそ、お金についての知識があると不安を少しでも軽くすることができます。

今回、『知識ゼロの私でも! 日本一わかりやすいお金の教科書』の刊行を記念して、ミモレで全6回、アラフォー女性が知っておくべき「令和のお金の新常識」をお伝えします。

1回目のテーマは意外と知らない「年収の本当のところ」。お金を使ううえでも貯めるうえでも基本となる年収について、知っておいてほしいこと、気をつけたい落とし穴をお伝えします。

アラフォー女性こそお金に迷う世代!

“アラフォー女性”といっても、その内情はさまざまです。

仕事を持っている/持っていない、独身/既婚、子どもがいる/いない、持ち家/賃貸、高齢の親がいる/いない……それらの組み合わせを考慮すると何通りにもなり、ほかの世代に比べてもとくに年齢だけでひとくくりにできないのがアラフォー世代といえます。

実際、私のところへマネープランの相談にくるこの年代の女性も、抱えている悩みは人それぞれ。この年齢になると、貯蓄額や入っている保険内容などまでその人の考え方はもちろん、歩んできた人生があらわれてくるものです。どんなことに困っているのかをよく聞いたうえで、個別にアドバイスをしています。

意外と知らない「年収」の本当のところ

今回のテーマ「年収」についてですが、皆さん、本当はいくらもらっているのか、自分の手取りを意外とわかっていない方が多いんです。給与明細や源泉徴収票は大切な手がかり。きちんとチェックして、自分の手取りを出してみましょう。

手取りはこの15年間で減り続けている

あなたは、自分の手取りを聞かれたとき(普通は人とそんな会話をしないと思いますが)、正確に答えられるでしょうか?

「月にだいたい30万円でボーナスもあるから、500万円くらい? いや、もっと少なかったかも?」と、あいまいな人も多いのではないでしょうか。

それもそのはず。給与明細に書かれている「支給額」と実際にもらっている「手取り」には、大きな差があるのです。その違いを理解したうえで、年単位の手取りをわかっている人はかなり少数だと思います。

まず、言葉の意味をおさらいしましょう。

「年収」とは、1年間で会社からあなたのために支払われたお金の総額(通勤費を除く)。いわば額面上の金額なので、実際にもらっているのは、そこから税金や社会保険料などを引いた金額。それが「手取り」です。

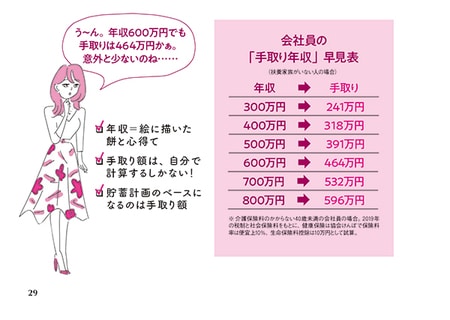

たとえば年収500万円だったとしても、手取りはというと394万円。年収500万円の人が、500万円そのままをもらっているわけではないのです。500万円と394万円では、けっこうギャップがありますよね。額面の年収って、絵に描いた餅のようなものだと思ってください。

いま、結婚相手の年収の理想を聞くと、600万円と答える人がいちばん多いそうです。一見、けっこうあるように思えるこちらの額も手取りにすると464万円。意外と少なく感じるのではないでしょうか。

さらに、年収と手取りの関係は、ずっと一定というわけではありません。税金と社会保険料の負担は毎年のように増えているので、その分、手取りは減り続けているのが実情です。

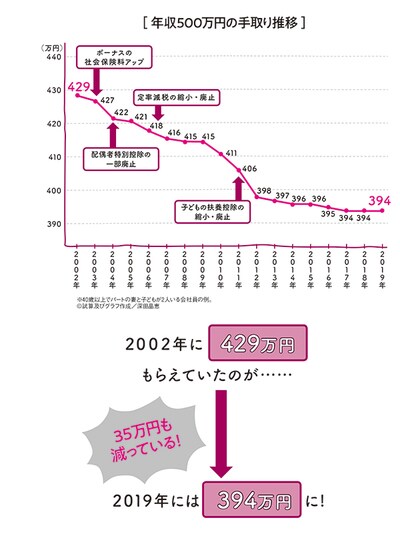

下のグラフは年収500万円のケース。2002年時点では手取り429万円だったのが、2017年には394万円に。15年間でなんと35万円も減っているのです!

年収は変わらないのに、実際にもらっているお金が減っている。あるいは、年収がちょっと増えても、手取りはぜんぜん増えていない可能性も……!? 手取りの額を知らないのは、怖いことなんだとわかるはずです。

どうして手取りを知ることが大切なのか

私は、コンサルティングのときに必ず、「手取りの額を把握しましょう」とお伝えしています。なぜかというと、貯金額を決めたり、マネープランを立てるときに元となるのは年収ではなく手取りだから。

住宅ローンやクレジットカードの審査などは、額面の収入によって審査されるのですが、自分の口座に実際に振り込まれて、自分でコントロールできるお金は、あくまでも手取りだけです。

本当の「年収の手取り」は自分で計算しないとわからない!

それほどに大切な手取りの金額。じゃあ、どこに記されているのかというと、実はどこにも書いてありません。年初にもらう源泉徴収票を見れば額面の年収はわかりますが、年間の手取りは書かれていないのです。つまり、自分で計算するしかないということ。

年収をもとに手取りを計算する方法を紹介します。

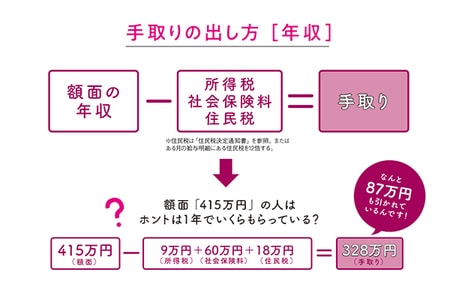

額面の収入−[所得税+住民税+社会保険料]=手取り

源泉徴収票には、額面は「支払金額」、所得税は「源泉徴収税額」、社会保険料は「社会保険料等の金額」と書かれています。住民税はここに書かれていないので、自宅に届く住民税決定通知書を参照するか、ある月の給与明細に書かれている住民税額を12倍します。

例:年収415万円の人の場合、

額面415万−[9万(所得税)+18万(住民税)+60万円(社会保険料)]

=手取り328万円。

なんと、年間で87万円も引かれていました。

ぜひ一度、自分の手取りを計算してみてください。

思っていたより少なくてショック! と落ち込んでしまうかもしれませんが、税金や保険料を引かれているのはみんな同じです。

それに社会保険料は、老後にもらえる厚生年金、失業したときにもらえる雇用保険、医療費が3割ですむ健康保険と、どれも自分のために毎月拠出しているお金。

税金にしても、必ず払わなければいけないのだから天引きされている方が手間がかかりませんよね。引かれている分は、必ずしも損をしている分というわけではないのです。

マネープランの最初のステップ、毎月いくらずつ積立貯蓄をするか決める際には、1ヶ月の手取り収入を、A 生活費、B お小遣い、C 貯金の3つに振り分けるという作業が必須です。

Aの生活費は、住宅費、食費、光熱費など金額があまり変動しないため、だいたい毎月いくらかかっているか計算しやすいのではないかと思います。残りを、自由に使うBのお小遣いと強制的に積立てるCの貯金とに振り分けます。もし手取りの金額を知らなければ、そこで貯金をいくらにするか決めようがありませんよね?

ボーナスの使い道&貯蓄分を決めるときも同じです。お金を使う/貯めるときには、いつも手取りを基準にして考える習慣をつけて、賢いマネーライフを歩んでいきましょう!

次回は「子どもがいる・いない」でお金の貯め方はこんなに違う!というテーマでお伝えします。お楽しみに!

<新刊紹介>

『知識ゼロでも! 日本一わかりやすいお金の教科書』

定価1200円/講談社刊 著者 深田晶恵

ISBN 978-4-06-519311-2

「老後のお金が不安です」

「給料が安いのでお金が貯められません」

「みんなどれくらい貯めているんですか」

「もしずっとひとりなら」……

令和の時代をお金に困らず生きるためには何から始めればいいのか、元先輩OLでもあるファイナンシャルプランナー深田晶恵さんが、イラストとマンガたっぷりに日本一わかりやすく教えます!

構成/黒澤彩

Comment