新型コロナウイルスが日本経済に与えた影響は大きく、困難を抱えている方も少なくないと思います。

今のような将来に不安を感じる“危機”のときこそ、お金についての知識があると不安を少しでも軽くすることができます。

今回、『知識ゼロの私でも! 日本一わかりやすいお金の教科書』より、アラフォー女性が知っておくべき「令和のお金の新常識」をお伝えします。

さまざまな“お金状況”のアラフォー女性!

“アラフォー女性”といっても、その内情はさまざまです。

仕事を持っている/持っていない、独身/既婚、子どもがいる/いない、持ち家/賃貸、高齢の親がいる/いない……それらの組み合わせを考慮すると何通りにもなり、ほかの世代に比べてもとくに年齢だけでひとくくりにできないのがアラフォー世代といえます。

実際、私のところへマネープランの相談にくるこの年代の女性も、抱えている悩みは人それぞれ。この年齢になると、貯蓄額や入っている保険内容などまでその人の考え方はもちろん、歩んできた人生があらわれてくるものです。どんなことに困っているのかをよく聞いたうえで、個別にアドバイスをしています。

今回は「働き方別」に、お金について知っておいてほしいこと、気をつけたい落とし穴をお伝えします。

フルタイム正社員で働く女性が気をつけるべきこと

□ 思い通りの条件での転職・再就職は厳しい

□ 積み立てていく貯蓄は必須

アラフォー世代の就職事情は厳しい

今は転職市場も活発になって、女性の中途採用も増えていますが、実際に転職しやすいのは20〜30代なのが現実。アラフォー世代でいったんキャリアが中断してしまうと、また働きたいと思っても正社員採用の道は険しいと言わざるを得ません。40代以上で一度仕事を辞めてまた正社員になれるのは、管理職の経験がある人などごく一部です。

もちろん、かつての会社員だったときの条件は望むべくもありません。給与面、待遇面など、同等の条件で探してみるのはかなり厳しいのが実情です。

「次は正社員ではなくても、パートなどで働くのもありかな」と思う人もいるかもしれませんね。でも、ちょっと待って。パートの場合、正社員時代とほぼ同じ時間働いたとしても年収が3分の1、あるいは4分の1程度になる可能性が高いのです。時給で働くことは効率がよくないのです。

どんな選択をするのももちろん自由なのですが、現実を知ったうえで判断するようにしましょう。会社を辞めたその先に何があるのか。こういったことは、なかなか友だち同士の話題には上らないので、リアルな収入事情が耳に入ってこないものです。

ずっと“おひとりさま”かもしれないなら

一方、シングルの人は、できるだけ長く働きたいと考えているのではないでしょうか。問題は、定年を迎える頃。今のところ、多くの会社で60歳以上の働く女性のロールモデルが少ないのです。法律で60歳以上も何らかのかたちで雇用が延長されることになり、65歳まで会社にいようと思えばいられるはずなのですが、現状では男性ばかり。アラフォー女性の目標になるべき人はほぼ見当たりません。

現在の年金受給年齢、65歳までの収入がどうなるか分からないとなると、60代に向けて備えをしなくてはなりません。対策の一つは、別の会社や個人でも働けるだけのスキルと人脈を身につけること。もう一つは、お金を貯めておくことです。1人分の年金で老後を暮らしていくには、それなりの貯蓄が必須。アラフォーなら老後までまだ20年ほどあります。会社の財形貯蓄、銀行の自動積立定期預金財形など、積み立てていく貯金は必ず始めておいてください。

シビアな話になりますが、40代からその両方を心がけていれば、将来、60歳以降も人生の選択肢が増えるということを知っておいてほしいのです。

派遣社員、パートで働く女性が気をつけるべきこと

□ 家計の口座とは別の口座で積み立てる

□ シングルの人は正社員への道を探る

派遣社員、契約社員、パート、アルバイトなど、いずれにしても雇用が完全に守られていない働き方の人も多いはず。子どものいる既婚女性は、塾代などの教育費に充てようとこうした就業形態で働き始めるケースもあると思いますが、当初の目的である塾代がかからなくなったらどうしますか?

人によっては、全額をお小遣いとして使い切ってしまうこともありそうです。

せっかく自分が働いて得た収入なのだから、自分のために貯金もしましょう。家計の口座とは別に自分名義の口座を開いて、パート収入のうちいくら貯金するかを決めて少しずつでも貯めておくと、将来、必ずそのお金が役に立ちます。

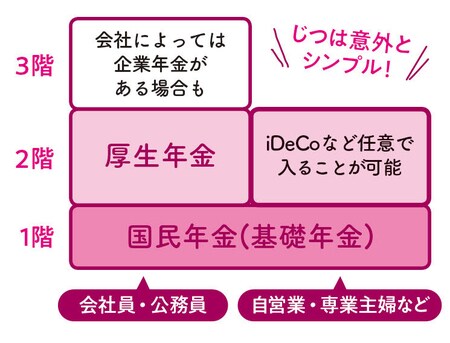

年金が78万円しかもらえない?

もしあなたが夫の扶養の範囲内での働き方をしているなら、扶養の壁を超えることを目指してほしいと思います。職場的に難しい、年齢的に諦めている、今の働き方で十分やっていけている……と思っている方も多いはず。ですが、老後の年金を考えると、厚生年金加入と扶養の範囲内での働き方では支給額はまったく違うのです。

日本の年金制度はこのような図であらわすことができます。

もしあなたがずっと専業主婦だったり、会社員や公務員だったことがなければ、老後、あなたが受け取れるのは上の図の「1階部分」のみとなります。現在の制度では、この国民年金は78万円。つまり年収78万円ということになります。

会社員や公務員であれば、「2階部分」の厚生年金も支給されます。

年金制度については改めて解説しますが、年金だけでは生活できないとはいえ、自分が生きている限り支払われるのが年金。老後の暮らしを支えてくれる大事なお金です。

可能ならば正社員への道を探って

2019年に派遣法が改正されましたし、もし今働いている会社で正社員へのキャリアアップが狙えるなら、ぜひチャレンジしてみてください。それが無理だとしても、時給アップを目指すことはできます。簿記、CADオペなど職種によって使える資格を取ることでも時給は変わってきます。大手の派遣会社に登録しているなら、そうした資格取得のための講座も用意されているはず。

スキルアップは、自分で自分を守っていくための盾になります。まずはできることから始めてみましょう。

収入を増やすことも年金額アップにつながります。

女性も働き続ける時代がやってくる

これまで仕事を辞めずにずっと働いてきた人、育児休暇などを経て再び仕事に復帰した人。そんな女性たちへの私からのメッセージは、60歳、65歳まで、このままできる限り働き続けましょう!ということ。

男性の場合、定年を前に仕事を辞めようという発想をそもそも持ち合わせておらず、みんなずっと働き続けるものと刷り込まれているのが一般的です(育児休暇や介護休暇をとるのは自分、という発想もない人が多いわけですが)。

女性で、とくに既婚で共働きの人の中には、育児や介護などのタイミングで「今までがんばってきたから、1回会社を辞めて、またどこかしら別のところで働けばいい」と考える方がいらっしゃいます。でも、そこが踏ん張りどころです。

上記でもお伝えしましたが、アラフォー世代の再就職はとても厳しいのが実情です。家庭の問題、健康上の問題などいろいろな事情が出てくる世代ですが、仕事を辞めてしまう前にどうにか働き続ける方法を探ってみてください。

次回のテーマは、「円満な夫婦はお金が貯まる?」説について。コロナ離婚などという言葉も出てきていますが、今の時代における結婚とお金の問題についてお伝えします。

<新刊紹介>

『知識ゼロでも! 日本一わかりやすいお金の教科書』

定価1200円/講談社刊 著者 深田晶恵

ISBN 978-4-06-519311-2

「老後のお金が不安です」

「給料が安いのでお金が貯められません」

「みんなどれくらい貯めているんですか」

「もしずっとひとりなら」……

令和の時代をお金に困らず生きるためには何から始めればいいのか、元先輩OLでもあるファイナンシャルプランナー深田晶恵さんが、イラストとマンガたっぷりに日本一わかりやすく教えます!

構成/黒澤彩

この記事は2020年5月11日に配信したものです。

mi-molletで人気があったため再掲載しております。

第1回「年収の「手取り」は減り続けているという真実。【令和のお金の新常識】」はこちら>>

第2回「子育て世帯に「繰上げ返済」をおすすめしない理由 【令和のお金の新常識】」はこちら>>

Comment