今のような将来に不安を感じる“危機”のときこそ、お金についての知識があると不安を少しでも軽くすることができます。今回、『知識ゼロでも! 日本一わかりやすいお金の教科書』の刊行を記念して、ミモレで全6回、アラフォー女性が知っておくべき「令和のお金の新常識」をお届けします。

第4回目は「保険」について知っておいてほしいこと、気をつけたい落とし穴をお伝えします。

意外と知らない必要な保険、不要な保険

病気や事故などの備えのため、将来のため、として入る保険。「もちろん、加入してます!」という人が多いのではないでしょうか。でも、自分が入っている保険のこと、本当によくわかっていますか?

私がコンサルティングをしてきた経験から言うと、女性はなぜか、必要な保険に入っておらず、不要な保険に入っていることが多いのです。

毎月の掛け金は数千円〜1万円台でも、かつては住宅費、教育費と並んで、人生でもっとも大きな買い物の一つとも言われたほど、保険料は積もりつもれば決してばかにできない大きな支出。

年齢やライフスタイル、貯蓄の有無によっても必要な保険は変わります。自分が入るべき保険、入らなくてもいい保険を見きわめていきましょう。

その思い込み、間違っているかも!?

保険のあるあるカン違い

1「すでに入っているので、一生同じ保険で大丈夫」?

保険は一生モノではありません。ライフステージに応じて、そのとき必要な保障を選んで加入する、というのが令和の常識です。

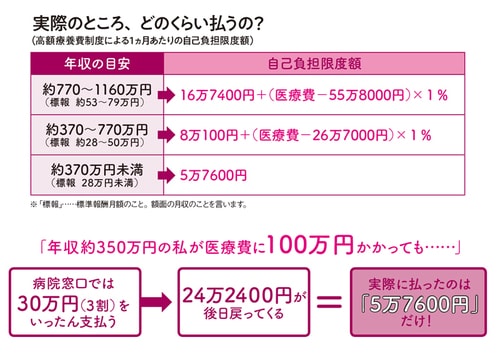

何か困りごとが起きたときに足りないお金を補うのが目的なので、「高額療養費制度」など公的な制度、会社の「傷病手当金」でまかなえるならば、必ずしも民間の保険に入っていなくても大丈夫なのです。

目安として、貯蓄が100万円以下という人は、お金が貯まるまでの間だけ医療保険に加入してもいいと思います。貯金がある程度できたら医療保険は卒業して、がん保険を継続するという手も。がん治療では通院が長引いて治療費がかさむケースもあるので、保険を検討してみる価値があります。

死亡保障のつく生命保険は、子どもが成人するまでの期間限定で十分。子どものいない人なら基本的には必要ありません。掛け捨てで、月々の保険料をできるだけ抑えるのは、どの保険にも共通のポイントです。

2「とりあえず大手の保険を選んでおけば間違いないはず」?

保険のように複雑な商品ほど、口コミやイメージで選んでしまう気持ち、よくわかります。

でも、保険については必ずしも「売れているもの・有名なもの=いいもの」とはかぎりません。私の持論では、「売り手が本気で売ろうとしているもの→結果、売れているもの」なのだと思います。

また、ネットには保険ランキングのようなものが載っていて、そのページからワンクリックで見積もりページに飛ぶことができるようになっていますが、そのまま申し込むのは危険。同じ会社の同じ名前の商品でも、じつは内容はさまざまなのです。

面倒なようですが、コストや保障内容をよく調べて比較検討することが大切。ランキングやCMのイメージを鵜呑みしないように気をつけましょう。

3「貯金のつもりで保険に入っているのでお得」?

貯蓄型保険というものがあります。「保険なのに貯蓄もできて一石二鳥? なんだか良さそう!」と思うかもしれませんが、これは、“買ってはいけない商品”です。

どんな保険にも手数料が含まれているのですが、このタイプの商品は手数料が非常に割高です。

親に勧められてこのタイプの保険に入ったという人も多いのではないでしょうか。

でも、親の時代と今とではお金を取りまく状況がまったく違います。金利が高かった頃には貯蓄型保険でお金を増やすことができたのですが、今は超低金利時代。保険で有利にお金を増やすことはできないし、手数料が高い分、むしろ損になる可能性も。

保険は保険、貯金は貯金と区別して考えましょう。

すでに加入してしまった人は、解約を検討するのもありだと思います。

同じ理由で、老後の資金を積み立てるタイプの個人年金保険も今の時代にはメリットがありません。もし老後のお金を積み立てたいなら、「iDeCo(個人向け確定拠出年金)」や「NISA」の制度を活用するのがおすすめです。

4「掛け捨ての保険って、やっぱり損」?

掛け捨ての保険は損ではありません!

なんといっても保険料がぜんぜん違います。

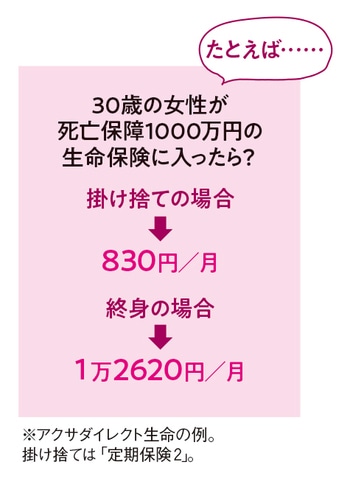

30歳女性が死亡保障1000万円の保険に入ったとしましょう。掛け捨てなら月々830円のところ、掛け捨てではない終身保険だと12,620円(※)と、その差は歴然。満期にボーナスが戻ってくるとしても、掛け捨ての方がずっとお得です。

必要な期間だけ、必要最小限の保障を選んで掛け捨てで加入しましょう。

- 1

- 2

Comment