今のような将来に不安を感じる“危機”のときこそ、お金についての知識があると不安を少しでも軽くすることができます。『知識ゼロでも! 日本一わかりやすいお金の教科書』より、アラフォー女性が知っておくべき「令和のお金の新常識」をお届けします。

女性の老後はいつか「ひとり」

これからの時代、独身で老後を迎える女性も増えていくのではないでしょうか。

また、家族がいたとしても、平均寿命が女性のほうが高いという事実は今後も変わらないでしょうから、女性の老後はゆくゆく「ひとり」になる可能性は男性に比べて高いと言えます。

*2020年現在、女性の平均寿命は87.64歳、男性は81.34歳ですが、2050年には女性は90.40歳、男性は84.02歳になると予測されています(内閣府「2018年版高齢社会白書」より)。

多くの人が老後のお金について不安を抱いていますが、ひとり暮らしならなおさらです。

そこで、今回のテーマは「おひとり様の老後への備え」と、誰もが気になる「年金」についてお伝えしします。正しく知って、不安を解消していきましょう。

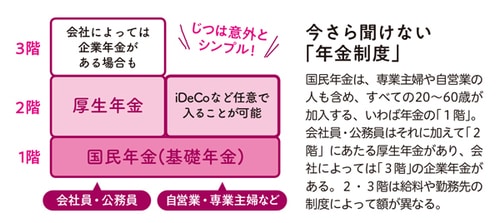

いまさら聞けない!そもそも年金制度って?

「年金って本当にもらえるんですか?」とよく聞かれます。

制度に対して半信半疑の人が多いのかもしれませんね。でも大丈夫、もらえることはたしかです。ただし、金額は今よりも減るおそれがあります。

まず、公的年金は国の社会保障制度なので、保険金を払う/払わない の選択肢はありません。会社員ならお給料から天引きされていますよね。

そもそも年金って、どんな制度なのでしょう? 私はよく「どんぶり理論」で説明します。大きな1つのどんぶりに、現役世代の人みんながお金を入れて(保険料)、そのどんぶりの中身を高齢者や障害のある人などに配る(年金)イメージです。

これからは高齢者がもっと増えて現役世代が減るので、もらえる年金額は減る可能性が高いといえます。でも、どんぶりの中にはたくさんのお金が入っているので、まったくもらえなくなるということはありません。

年金は国民年金(基礎年金)と厚生年金の2階建て。年額78万円受け取れる基礎年金に加え、会社員は勤続年数と収入に応じて厚生年金が上乗せされます。

こうして見ると、収入もさることながら長く働くことで年金額も増やせるとわかりますよね。独身or 既婚にかかわらず、仕事を辞めないことが大切。働くことは、今の生活だけではなく老後の生活のためでもあるのです。

今も昔も、年金だけじゃ足りない

若い世代から「自分たちはもらえる年金が少なそうだから老後が不安だ」という声を聞くことがありますが、今も昔も年金だけで暮らしてはいけません。

年金は老後の暮らしを支えるベースになりますが、生活費のすべてを賄うものではないのです。それは今も昔も同じです。

(・・・余裕があるように見える高齢の人たちは、年金をたっぷりもらっているわけではなく、貯蓄がたくさんあるのです!)

もし、老後を迎えるときまで「おひとりさま」だとしたら、1人分の年金だけで生活するのはなかなか大変です。

できれば、積立貯蓄の金額を月に1〜2万円でもいいので今から増やしましょう。

65歳を過ぎて年金生活に入れば、現役時代と同じようにお金を使うことはできません。貯蓄を取り崩しながら、生活をダウンサイズすることが必要になります。

今からがんばって先取り貯蓄をして、残った金額で生活すれば「支出コントロール」のトレーニングにもなります。

住宅ローンは60歳までに返せる金額で

老後も家賃を払い続けることに不安を感じる人もいるでしょう。たしかに年金生活での家賃負担は決して小さくありません。

賃貸と持ち家とでどちらが得とは一概に言えませんが、家を買って現役のうちにローン返済しておくことで、老後の支出を抑えることはできます。

住宅ローンを組むときは、くれぐれも借りすぎに注意してください。男性よりも女性は60歳以降の雇用が不透明なので、65歳ではなく60歳で、繰り上げ返済をしなくても返し終わるのが理想です。

「それだと毎月の返済額が多すぎる!」と思うなら、借りすぎのサイン。物件価格を検討し直しましょう。

おひとりさまの「三種の神器」とは?

人生100年時代などと言われるこの頃。

とくに女性は誰もが「おひとりさま」となる年月が長くなると見込んでおいたほうがいいでしょう。

そこで大切なのが「健康寿命」という考え方。介護保険のお世話にならずに、自立して生活できる期間のことです。健康寿命を考えれば、現役時代に体を壊すほど無理をするのは避けたいところ。女性は働き続けるのが大事だと言いましたが、長い老後のためにも、できるだけワークライフバランスを考えた働き方を目指したいですね。

また、困ったときにお互い相談でき、助け合える友人やコミュニティを持つことも老後の備えの一つです。住まいが賃貸のまま年金生活に入ったとき、家賃の負担を軽くするために、友人同士でルームシェアをしてもいいのではないでしょうか。

貯蓄、健康、友人。

これらはいわば老後の「三種の神器」。

「ずっとおひとりさまかも……」と思う方だけでなく、皆さん、日頃からこの3つを大切にしていきましょう!

<新刊紹介>

『知識ゼロでも! 日本一わかりやすいお金の教科書』

定価1200円/講談社刊 著者 深田晶恵

ISBN 978-4-06-519311-2

「老後のお金が不安です」

「給料が安いのでお金が貯められません」

「みんなどれくらい貯めているんですか」

「もしずっとひとりなら」……

令和の時代をお金に困らず生きるためには何から始めればいいのか、元先輩OLでもあるファイナンシャルプランナー深田晶恵さんが、イラストとマンガたっぷりに日本一わかりやすく教えます!

構成/黒澤彩

この記事は2020年5月25日に配信したものです。

mi-molletで人気があったため再掲載しております。

第1回「年収の「手取り」は減り続けているという真実。【令和のお金の新常識】」はこちら>>

第2回「子育て世帯に「繰上げ返済」をおすすめしない理由 【令和のお金の新常識】」はこちら>>

第3回「【年金】専業主婦の老後は“年収78万円”。今からできるマネー対策とは?」はこちら>>

第4回「【間違いだらけの保険選び】女性が入るべき保険、入らなくていい保険とは?」はこちら>>

第5回「円満な夫婦はお金が貯まりやすいという事実。【貯まる夫婦チェックリストつき】」はこちら>>

Comment