40代、50代になると、これからのキャリアや働き方、そして「老後のお金」が気になる人も多いはず。かつては、会社で定年を迎える女性は少数派でしたが、結婚・出産後も長く働くのが当たり前のようになり、「定年女子」という言葉まで誕生するほど女性の定年退職に関心が集まっています。さらに、定年後も働き続ける女性が増えているのも事実です。

令和4年「高年齢者雇用状況等報告」(厚生労働省)の集計結果によると、60歳定年企業で定年年齢に到達した女性は12万5625人だったそうです。そのうちの89%にあたる11万1757人が、継続雇用で引き続き企業で働くことを選択しています。令和4年版「高齢社会白書」(内閣府)によると、70~74歳の女性でも4人に1人が働いているというデータもあり、男性だけでなく女性も「生涯現役」で働く人が増えているのです。

とはいえ、「定年まで働く」「定年後も働き続ける」というイメージがまだわかない人も多いのではないでしょうか。

そこで今回は、働く女性の仕事と年金の選択肢について、『60歳からの得する年金 働きながら「届け出」だけでお金がもらえる本 2023-2024年 最新版』の監修者で、特定社会保険労務士の小泉正典先生に聞いてみました。

結婚・子育てによる退職や転職、パートタイムetc.

年金額は働き方で大きく変わる

一般的に女性は、男性よりも長生きするとされていますが、老後の収入は男性よりも低いといわれています。内閣府男女共同参画局の「高齢期の女性の経済状況について」(令和4年)という資料によれば、日本人の老後の収入は「男女格差が大きい」というデータがあります。65歳以上の年金受給者が老後に受け取るさまざまな公的年金・私的年金を合算した金額について、男性を100とした場合、女性の水準はOECD平均で74.4に対して、日本の女性は52.6と、男性の約半分水準であることが発表されています。

この老後の収入の男女格差を生み出すおもな要因として、女性はパートタイムで働く人が多く、賃金も男性に比べて低く、勤続年数が短いといったことが挙げられています。

40代、50代で働いているみなさんも、結婚や子育てを機に退職や転職を経験していたり、配偶者の扶養に入るために収入を調整していたりする人もいるのではないでしょうか。

「じつは、こうした働き方のさまざまな選択が、将来もらう年金額にダイレクトに影響する」と小泉先生はいいます。

「たとえば、パートで働いていても、扶養控除内で給料から社会保険料が引かれていないという人は、将来の年金は専業主婦と同じく基礎年金しかもらえず、かなり少ない金額になってしまうかもしれません」

では、その金額はどれほど違うのでしょうか? 小泉先生が行った夫婦の年金額のシミュレーションを見てみましょう。

これは、会社員と専業主婦(元会社員)の夫婦が、それぞれ65歳でもらう年金額を計算したものです。

夫は65歳まで会社に勤め、42年間厚生年金に加入(賞与を含む平均月収43.9万円)していたとして、65歳からもらえる年金額は251.6万円です。このうち、39.7万円は年下の妻が65歳になるまで加算される加給年金です。

一方、妻の年金はというと、わずか89万円しかもらえません。これは、妻が厚生年金に加入していた期間が5年しかなく、平均月収が夫より低い水準だからです。

厚生年金は収入が高く、保険料を納めていた期間が長いほど年金額が高くなります。つまり、専業主婦期間が長く、厚生年金加入期間が短い人ほど年金額が少なくなるというわけです。これは専業主婦のみならず、配偶者の扶養控除内で働き、社会保険に加入していなかった人も同様です。自分の年金が少ないと、夫が亡くなったあと、たとえ遺族年金がもらえたとしても、夫婦そろって暮らしていたときに比べて収入が激減することを覚悟しなければなりません。

最大84%増額!

もらう年齢を遅らせるだけで年金は確実に増える

では、40代、50代の女性が、今から年金を増やす方法はあるのでしょうか?

小泉先生は、女性が年金額を増やす方法として次の2つの方法を教えてくれました。

年金増額プラン①【繰り下げ受給】

老齢年金(老齢厚生年金・老齢基礎年金)の受給開始年齢は原則65歳ですが、希望すれば60~64歳の間に繰り上げ受給することや、66歳~75歳までの間に繰り下げ受給することが可能です。この「繰り上げ受給・繰り下げ受給」には、受け取る年金額が変動するルールがあり、繰り上げ受給では繰り上げ1ヵ月あたり0.4%年金が減額され、繰り下げ受給では繰り下げ1ヵ月あたり0.7%年金が増額します。

65歳から最大で10年繰り下げると、なんと年金が84%も増額するのです。

「女性は健康寿命が75.38歳で、平均寿命が87.45歳です。また、令和2年の死亡数のピークは93歳でした。多くの人が70歳を超えても元気で、さらにそこから20年以上長生きする人も少なくないことから、女性は繰り下げ受給で年金を増やすというのが、老後の収入を増やすひとつの選択肢だと思います」(小泉先生)

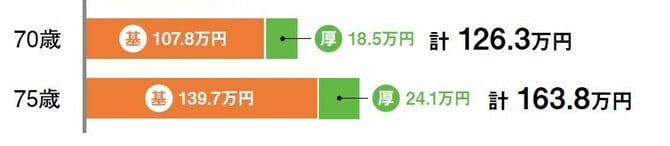

たとえば、先ほどの専業主婦(元会社員)が、70歳、75歳と繰り下げた場合の年金額は次のように変化します。

65歳からもらう年金は年額89万円だったのに対して、70歳まで繰り下げた場合は37.3万円増額して126.3万円に。75歳まで繰り下げると、74.8万円増額して163.8万円まで増やせます。

これだけあれば、将来夫が亡くなったとしても、自分の年金に夫の遺族厚生年金(夫の老齢厚生年金の報酬比例部分の3/4)を加えれば、老後の生活にかなり安心感が出るのではないでしょうか。

年金増額プラン②【働いて増やす】

さらに小泉先生は、女性も厚生年金に加入して、長く働くことでより年金を増やす選択肢を検討することをおすすめしています。

じつは、年金制度改正で厚生年金加入対象企業が段階的に拡大されており、2024年10月からは従業員51人以上の企業で働くパート、アルバイト等の短時間労働者も、週20時間以上働き、2ヵ月以上雇用の見込みがあり、月額賃金8.8万円以上であれば、社会保険に加入できるようになるのです。

「厚生年金は、60歳以降も要件を満たす人は加入して年金を増やすことができます。専業主婦、自営業の妻、あるいは結婚や出産前に短期間しか厚生年金に加入していなかったという人は、今からでも厚生年金に加入する働き方を選択することで年金が増えます。もちろん、働くことと繰り下げ受給を組み合わせて活用すれば、より年金額を充実させることができるでしょう」

上の表は、月収8.8万円働いた場合の厚生年金保険料の負担額と、加入年数に応じた増える年金額です。夫が会社を定年退職したとき、妻がまだ60歳未満の場合は国民年金に加入し保険料を納めることになりますが、保険料は月額16,520円(令和5年度)です。厚生年金は保険料を会社が半分負担してくれるため、月収8.8万円ならば保険料の負担も国民年金の約半分とお得です。

たとえば、先ほどの元会社員の主婦が再び厚生年金に加入し、月収8.8万円で働いた場合の年金額シミュレーションを見てみましょう。

50歳から厚生年金に加入し、月収8.8万円のパートを10年間勤めた場合、65歳からもらえる年金額は89万円から5.9万円アップします。さらに、受給開始を70歳まで遅らせると134.8万円に増え、75歳まで遅らせると174.7万円に増額することがわかります。これは、就労も繰り下げもせずに65歳からもらう年金89万円と比較すると85.7万円も増額し、年金額が約2倍になっています。

働いて、さらに繰り下げ受給した年金額は、一生涯もらえるものです。たとえば、75歳から15年生きれば総額2,620万円、20年生きれば総額3,494万円の年金を受け取ることができるのです。

「シミュレーションは月収8.8万円の例ですが、厚生年金は収入が多くなれば、さらに年金額は増やせます。最近は、女性も60歳まで正社員で働き、その後、継続雇用で65歳まで契約社員として働くといったパターンが増えています。これまでの勤続年数が短い人などは、高齢期もしっかり働いて年金を増やすことを検討してみてください」(小泉先生)

定年を前にして「老後のお金が足りない!」と焦ったら、まず、これからいくら稼いでいつまで働くかを検討し、年金をできるだけ増やすプランを立ててみましょう。年金を増やせば、老後不安はかなり解消できそうです。

『60歳からの得する!年金

働きながら「届け出」だけでお金がもらえる本 2023-24年 最新版』

2022年4月、新しい年金の制度が始まる!

自分の「仕事」「貯金」「寿命」「ライフスタイル」に合わせて、いつから年金をもらえばもっとも得できるかを年齢別・働き方別で割り出した具体的なシミュレーションで提言!

年金受給額が最大84%アップする「75歳繰り下げ」は本当に得なのか、男女の寿命で考える「年金受給の損益分岐点」を徹底解説します。また、意外と知られていない、繰り下げ待期を途中で止めても、それまでの年金を一括で受け取れるしくみについてもわかりやすく解説。

そのほか、「届け出」だけで、医療・介護・学びなどの給付金や補助金が得られる社会保障もさまざまに紹介しています。

監修:小泉正典(特定社会保険労務士)

発売日:2023年5月22日

価格:本体価格909円、税込み価格1000円

判型/ページ数:B5判/96ページ

発行:ART NEXT

構成/北村 祐子

文/加茂 直美

Comment