相続税を払っている人はどれくらい?

今回の相談者・麻里子さんは、「これまで相続税について考えたこともなかった」と話していますが、実は麻里子さんだけでなく、相続税の対策をしている割合は約16%と言われています。それ以外の84%の人は何もしていないということになりますが、それもそのはず。

国税庁が公表したデータによると、2021年度に亡くなった方のうち、相続税の課税対象者となったのは9.3%で、約11人に1人という割合です。残りの9割は相続税とは無縁なので、よほどの財産がなければ自分事ではないとも言えるかもしれません。

では、どのぐらいの財産があれば相続税がかかるものなのでしょうか。

相続税は、遺産の総額が基礎控除額を超えた場合に発生します。2015年からこの基礎控除額が引き下げられたため、以前に比べて相続税を課せられる人が倍近くに増えました。富裕層だけの問題だった相続税は、今や一般家庭にも無関係とは言い切れなくなってきたのです。

基礎控除額は【3000万円+600万円×法定相続人の人数】で計算します。法定相続人が1人であれば3600万円、2人であれば4200万円、3人であれは4800万円まで相続税はかかりません(以降、1人増えるごとに600万円ずつ加算)。

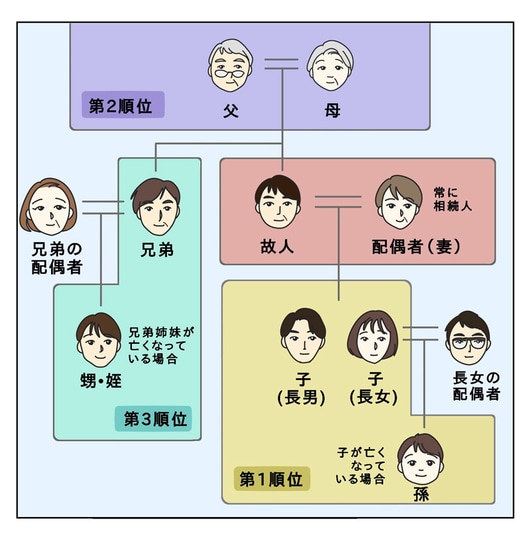

法定相続人とは、民法で定められている相続人のこと。ご存知の方も多いと思いますが、相続には順位があり、順位が上の相続人がいれば、下の人は法定相続人になれません。

麻里子さんのご家族の場合、仮に父親が亡くなったと仮定すると、相続人は母親(配偶者)、麻里子さん、妹の3人で、基礎控除額は4800万円です。つまり父親が所有していた不動産や預貯金、有価証券、貴金属などの総額が4800万円を超えた場合のみ、相続税がかかってきます。

なお、相続税の対象は、亡くなった時点で所有していた財産だけではありません。死亡するまでの3年以内に贈与した分も含まれ、さらに2031年以降はこの「3年以内」が「7年以内」になることが決まっています(2024年1月1日から段階的に開始され、完全移行は2031年に亡くなった方から)。

ただし、3年以内に贈与した分であっても以下は加算対象外となります。

①おしどり贈与(贈与税の配偶者控除)の適用を受けた、または受けようとする贈与財産

②住宅取得等資金贈与の適用を受けた贈与財産

③教育資金贈与の適用を受けた贈与財産

④結婚・子育て資金贈与の適用を受けた贈与財産

相続税の課税対象になる財産

相続税を払わなければいけないほどのご家庭であれば、親御さんが会計の専門家にお願いして、早くから対策を練っているでしょう。そこでここではひとまず、相続税って何?という方に向けてご説明します。

相続税とは、亡くなった人から譲り受けた財産にかかる税金のこと。遺産相続の対象は、不動産や預貯金などの財産が一般的ですが、債務返済の義務も含まれます。故人名義となっている財産は、マイナスも含めてすべて相続対象の遺産となるのです。

相続は、現金であれば簡単に分配できるので争いには発展しづらいですが、不動産は売却しない限り均等に分けにくいので、不公平が生じやすくなってしまいます。ちなみに、国税庁の発表では、「土地・家屋」が「現金・預貯金」を上回る金額となっています。

相続税を払うほどの財産はなかったとしても、相続のトラブルは起こります。実際、遺産分割トラブルの約78%は相続財産が5000万円以下と言われ、1000万円以下はそのうち約35%を占めています。

「我が家は揉めるほど財産がないから」と安心するのは危険なのです。

相続トラブルが起きやすい4つのケース

具体的に、トラブルに発展しやすい4つのケースをご紹介します。皆さんもぜひこのあたりをチェックしてみてください。

親が認知症を患っている場合など、本人の判断能力が不十分な状態では、相続対策を行うにしても大きな制約が生じます。そもそも認知症の場合は遺言書を作成できません。

また、相続税は亡くなってから10カ月以内に申告し、納付までを済ませる必要があります。しかも支払いは基本的に現金のみ。このことからも、早い時期から計画的に対策を講じることがいかに重要かということがわかるでしょう。

渋澤は相続で揉めたことはありませんが、困ったときは専門家への相談も有意義なことだと思っています。相続に関する専門家というと、税理士や弁護士、司法書士、行政書士などですが、特定の専門家にだけ相談すると、得意分野によって見解がさまざまになるケースも。病院ではないですが、相続の相談にもセカンドオピニオンは必要だと思っています。

構成/渋澤和世

取材・文/井手朋子

イラスト/Sumi

編集/佐野倫子

前回記事「困った!介護におけるニオイ問題どう解決する?【経験者が回答】」>>

- 1

- 2

![「1枚で華やかになるワンピースが欲しい!」大人の夏ワンピ、まずはマキシ丈が便利!色や素材は?[PR]](https://mi-mollet.ismcdn.jp/mwimgs/a/0/80/img_a069470aa5a622018c9fdeda43184ef2398546.jpg)

Comment