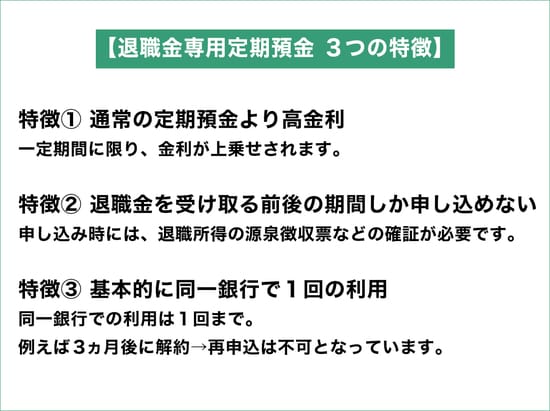

退職金専用定期預金 3つの特徴

冒頭でも触れましたが、日本では8割以上の企業が退職金制度を導入しており、多くの会社員が定年を迎えたタイミングで退職金という資産を手にします。会社の規模によっても左右されますが、その額は中小企業で1000万円、大企業で2000万円相当と、まとまった金額であることは確かです。

もらったお金を住宅ローンの繰り上げ返済に充てる方もいれば、「投資で増やして老後資金に充てよう」と考える人もいるでしょう。投資で出た利益に対して税金がかからないNISAなどは、60歳や65歳から始めてもまだ間に合います。

ただし、投資経験の浅い方がいきなり大金を投じるのは危険なのでお勧めしません。その点、元本が保証される定期預金となれば話は別です。定期預金には、退職金専用のプランがあることをご存じでしょうか。実は相談者の裕子さんの先輩も、会社で行われた退職者向けの説明会で、初めてこの存在を知ったようです。

退職金専用プランには、大きく3つの特徴があります。

定期預金よりも高金利でお得な「退職金専用定期預金」

退職金専用定期預金は、通常の定期預金よりも高金利で、退職時にしか利用できない特別な定期預金のこと。通常の定期預金は、ネット銀行でも年0.01~0.02%とわずかな利率ですが、退職金専用定期預金には0.3~1.0%の上乗せがあります(※銀行によって異なります)。

優遇期間は、多くは3カ月程度と短く、優遇期間終了後は自動更新されて通常の定期預金と同率の金利が適用されます。正直なところ、特別プランで数カ月〜数年優遇を受けたとしても、年間で換算するとそれほど大きなメリットにはなりません。ですが普通預金に置いたままの状態で、活用しないよりはお得です。

たとえば3000万円の退職金を、年0.90%(税引後:年0.717%)の金利の退職金専用定期預金に預けた場合、3カ月後には約6.7万円の利息がつきます(税引き前)。仮に金利0.001%の普通預金に寝かせたままにしていた場合、半年でわずか150円の利息しかつきません(税引き前)。

定期預金は元本割れのリスクが少なく、安全に資産運用しやすい方法です。ご自身のメインバンクのサービスを利用してもいいですし、条件の良い銀行に新規に口座を開設して預けることも可能なので、ぜひ確認してみてください。

![「1枚で華やかになるワンピースが欲しい!」大人の夏ワンピ、まずはマキシ丈が便利!色や素材は?[PR]](https://mi-mollet.ismcdn.jp/mwimgs/a/0/80/img_a069470aa5a622018c9fdeda43184ef2398546.jpg)

Comment