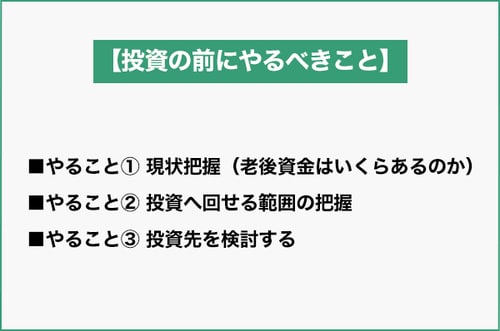

やること① 現状把握

美紀子さんがご友人に言われたように、今は国を挙げて「貯蓄から投資へ」という動きが加速しています。しかも今年からは、投資をするなら活用すべきNISAの制度が大幅に変わりました。昨今の政策はため息が出るような愚策ばかりですが、NISAの制度改正は私たち国民にとっては歓迎すべきこと。そんな流れもあり、資産運用は今こそ考えるべきタイミングなのです。

投資を考えるにあたり、やるべきことは大きく分けて3つあります。

突然ですが、ご自身の現時点での資産と借金(負債)の現状を把握していますか? これが把握できていないと適切な対策ができないばかりか、老後に対する不安が不必要に高まってしまいます。

資金と借金(負債)を洗い出すのに便利なのが、家計のバランスシートです。これは企業における貸借対照表(バランスシート)を、一般家計に当てはめてみたものと考えてください。

家計のバランスシートの例(作成:筆者)

上の表のように、資産には現金や預貯金だけでなく、株式や債券などの投資商品、生命保険、不動産やマイカーなど、換金できるものを含みます。この際、価格は購入価格ではなく、おおよそでも構わないので時価で考えます。

借金(負債)には、住宅ローンや自動車ローン、教育ローンのほか、クレジットの未払い金などのいわゆる借金が含まれます。賃貸の方の賃料は、食費などと同じ生活必需額で借金ではないので入れなくて構いません。

資産の合計額から負債の合計額を引いたものが財産です。「貯蓄は2000万円あるから安心」ではなく、思ったより負債があれば老後資金は不足しているということになります。家計のバランスシートは老後資金の参考数字で、現状把握と捉えてください。正確に現状を把握しないと適切な対策は立てられません。老後資金は、これを行なった上で、年金などの収入と毎月の必要な生活費等を比べていくことになります。

なお、厚生労働省が発表した「2022年国民生活基礎調査の概況」によると、「年金受給者のうち、年金だけで暮らせているのは全世帯の44%」という数字が出ています。この数字は、今後もっと悪化していくでしょう。

現在の財産を把握できたら、次は配偶者やご自身の今後の生き方も併せて考えてみてください。働いている方であれば、何歳まで働きたいのか、働けそうなのか。その場合、月々の収入の見込みや当てはあるのかなど。健康状態も夢もやりたいこともあるでしょう。この際、一度考えてみる良い機会です。

会社勤めの方は、働き続けるのと定年を迎えてきっぱり退職するのとでは、今後の投資へ回せるお金の額はおのずと変化します。「投資は必ず儲かる」はありません。「どのくらいまでなら損をしても許容範囲なのか」という、投資へ回せる範囲の把握をしてください。

これは「資産運用で損をしても大丈夫な限度はどのくらいなのか」を考えることとも言えます。

どれだけのお金を安全に守り、どのくらいならリスクも踏まえて投資に回せるのか。これは帳簿だけの問題ではなく、性格にもかなり左右されます。美紀子さんのように、少しの損失も受け入れられないタイプは資産運用には向いていません。

逆に美紀子さんのご友人のように、老後の資金を少しでも運用で増やすことを積極的に考えているタイプには向いています。ただし、どのくらいなら投資に回せるか、という金額を適当に決めてしまうと危険なので、きちんと「①現状把握」と「②投資へ回せる範囲の把握」を先に徹底して、このくらいなら大丈夫という線を家庭ごとに引くことが大切です。

投資の世界では、大きなリターンが期待できるほどリスクは大きくなります。ローリスク・ハイリターンなどといった都合の良い商品はありません。ただし、短期で見ればハイリスク・ハイリターンだった商品も、長期ではミドルリスク・ハイリターンになります。これが美紀子さんのご友人が「長期投資ほど有利」と言っていた理由の1つなのです。

リスクコントロールの代表的な考え方は分散投資です。

投資対象の分散はもちろん、投資するタイミングの分散も組み合わせ、リスクの軽減を目指すのです。

最後に渋澤より。預貯金、債券、REITあたりは低リスク低リターン。FX、株式などは高リスク高リターンとも言えます。まずは投資商品のリスクとリターンの大きさの情報を集め、どのくらい下がったら売るなどのルールを決めておくことも大切です。

残念ながら、お金の価値が下がるインフレ時代には、現金と預金が最も弱い資産になってしまいます。それらを踏まえた上で、これからは節度ある投資をしていくことが求められるのではないでしょうか。

構成/渋澤和世

取材・文/井手朋子

イラスト/Sumi

編集/佐野倫子

前回記事「ケアマネとの連絡から情報収集まで、年末年始の帰省で話したい「親の介護、きょうだい間でどう分担する?」」>>

- 1

- 2

![「1枚で華やかになるワンピースが欲しい!」大人の夏ワンピ、まずはマキシ丈が便利!色や素材は?[PR]](https://mi-mollet.ismcdn.jp/mwimgs/a/0/80/img_a069470aa5a622018c9fdeda43184ef2398546.jpg)

Comment