親を扶養に入れることは可能?

扶養とは、一般的に「収入が少なく自力で生活することが難しい人を親族などが養うこと」を指します。民法では、「直系血族および兄弟姉妹は、互いに扶養をする義務がある」と定められているため、生活に困窮する親族は扶養しなければならないとされています。

そのため、配偶者や子だけでなく、条件を満たせば親を扶養に入れることは可能です。

税金の負担を軽減する「扶養控除」

今回、桃子さんが同僚の方に言われた「税金の負担を減らせるかもしれない」という話ですが、その方が言う通り、親を扶養に入れると桃子さんの税負担は軽減できます。ご存知の方も多いと思いますが、軽減するには「扶養控除」という制度を使います。

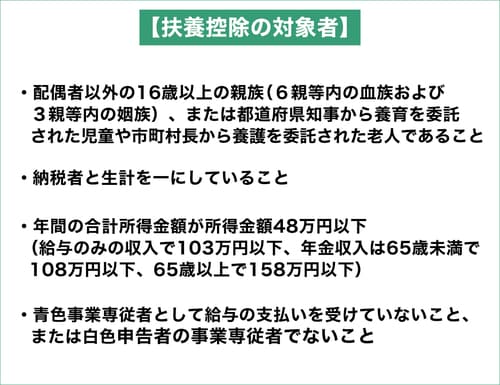

扶養控除とは、所得税法上の控除対象扶養親族となる人がいる場合、一定の金額の所得控除が受けられる制度。その年の12月31日の時点で、次のすべての要件に当てはまる人が対象となります。

ちなみに、「生計を一にする」という点は、同居をして同じ財布で生活していたり、別居をしていても定期的に生活費などの送金が行われていれば、生計を一にしていると判断されます。桃子さんが懸念していた、月々いくら以上の仕送りが必要という縛りもありません。

お年寄り限定の「老人扶養親族」とは?

さらに扶養控除には、高齢者を扶養している人が受けられる「老人扶養親族」という所得税の特例が用意されています。

老人扶養親族とは、対象者のうち、その年の12月31日時点の年齢が70歳以上で、年間の合計所得金額が48万円以下であること。また、年金受給者は、年金収入から公的年金等控除額を差し引いたものが所得金額となり、この金額が48万円以下かどうかで判定をしています。

158万円(年金収入)-110万円(公的年金等控除額)=48万円(所得金額)

※65歳以上の公的年金等控除額は110万円(年金収入が330万円未満の場合)

具体的な老人扶養親族の控除額は、次のようになります。

納税者や配偶者の父母・祖父母などで、納税者または配偶者と同居していれば、同居老親等となって控除額が増えます。なお、入院などで別居している場合、同一敷地内で別の建物に住んでいる場合は同居とみなされますが、老人ホームへの入所は同居とみなされません。

また、仮に桃子さんのご兄弟も仕送りをしていたら、扶養控除の対象になるのは兄弟姉妹のうちの1人となります。

もし所得税法上の扶養に入れる場合は、会社員であれば職場の年末調整時に記載して提出し、自営業は確定申告で手続きを行います。

現在、桃子さんの母親は76歳ですが、まだお元気とのこと。介護が必要ないのは何よりです。介護の専門家としての立場からですが、親を扶養に入れることはメリットも多い反面、世帯の所得で計算されることで介護費用の負担が増えたり、介護保険施設へ入居した際の負担額が増えたりする可能性があります。高齢になって介護サービスの必要性が出てきたとき、扶養家族については再考した方が良い場合もあることは気に留めておきましょう。

また、仕送りを始めると途中でやめることが難しくなる場合もあると思います。節税のメリットは当然ありますが、ご自身の生活も考えながら検討してみてください。

構成/渋澤和世

取材・文/井手朋子

イラスト/Sumi

編集/佐野倫子

前回記事「【種類別解説】介護付きから健康型まで、介護保険を使える有料老人ホームはどこ?」>>

- 1

- 2

![「1枚で華やかになるワンピースが欲しい!」大人の夏ワンピ、まずはマキシ丈が便利!色や素材は?[PR]](https://mi-mollet.ismcdn.jp/mwimgs/a/0/80/img_a069470aa5a622018c9fdeda43184ef2398546.jpg)

Comment